Höhere Besteuerung von Kapitalbezügen aus 2. Säule

Entlastungspaket 27

Am 25. Juni 2025 hat der Bundesrat die Eckwerte für die Boschaft zum Entlastungspaket 2027 für den Bundeshaushalt angepasst. Dieses wurde nicht zuletzt deshalb notwendig, weil die Ausgaben für die Altersvorsorge aufgrund der Einführung der 13. AHV-Rente stark ansteigen werden.

Das Entlastungspaket 2027 sieht in erster Linie Sparmassnahmen von rund CHF 3 Mia. p.a. vor. Als einzige steuerliche Massnahme ist eine Erhöhung der Besteuerung von Kapitalleistungen aus Vorsorge i.S.v. Art. 38 DBG vor, welche gemäss Bundesrat zu Mehreinnahmen von CHF 190 Mio. p.a. führen soll. Diese betrifft nur die direkte Bundessteuer. Auf eine Anpassung des StHG wurde verzichtet.

Ziel des Bundesrates

Während in Form von Renten ausgezahlte Leistungen der beruflichen Vorsorge gemeinsam mit dem übrigen Einkommen zum ordentlichen Satz besteuert werden, unterliegen Kapitalleistungen der 2. und 3. Säule einer Sondersteuer zu einem Fünftel des ordentlichen Tarifs. Dadurch soll der Progressionseffekt der Einmalbesteuerung ausgeglichen werden. Bei hohen Kapitalbezügen stellt dies jedoch eine Privilegierung gegenüber dem Rentenbezug dar. Ziel des Vorschlags des Bundesrates ist es, die steuerliche Begünstigung von Kapitalbezügen im Vergleich zum Rentenbezug zu reduzieren, womit Mehreinnahmen bei der direkten Bundessteuer erzielt werden können.

Betroffen sind sämtliche Kapitalbezüge aus 2. und 3. Säule. Zudem fallen auch Kapitalbezüge im Rahmen der Wohneigentumsförderung (WEF), Kapitalleistungen bei Tod und Invalidität sowie Kapitalleistungen zur Aufnahme einer selbständigen Erwerbstätigkeit in den Anwendungsbereich.

Neuer Tarif

Gemäss geltendem Recht wird die direkte Bundessteuer zu einem Fünftel des ordentlichen Tarifs berechnet. Kapitalleistungen ab CHF 728’300 bzw. für verheiratete Steuerpflichtige ab CHF 928’700 werden somit einheitlich mit 2.3% besteuert.

Der vom Bundesrat nun vorgeschlagene Tarif bricht mit dem System der prozentualen Ermässigung auf Basis des ordentlichen Tarifs. Vielmehr wird ein eigenständiger Tarif statuiert, der eine stärkere Progression aufweist. Der Grenzsteuersatz für Kapitalleistungen ab CHF 10 Mio. beträgt 11.5%. Kapitalleistungen zwischen CHF 1 und CHF 10 Mio. sollen mit 7.5% besteuert werden.

Unter dem geltenden Recht werden auch im gleichen Steuerjahr ausgerichtete Kapitalleistungen von Ehegatten für die Ermittlung des anwendbaren Steuertarifs zusammengerechnet. Neu versteuern Ehegatten ihre Kapitalleistungen unabhängig voneinander.

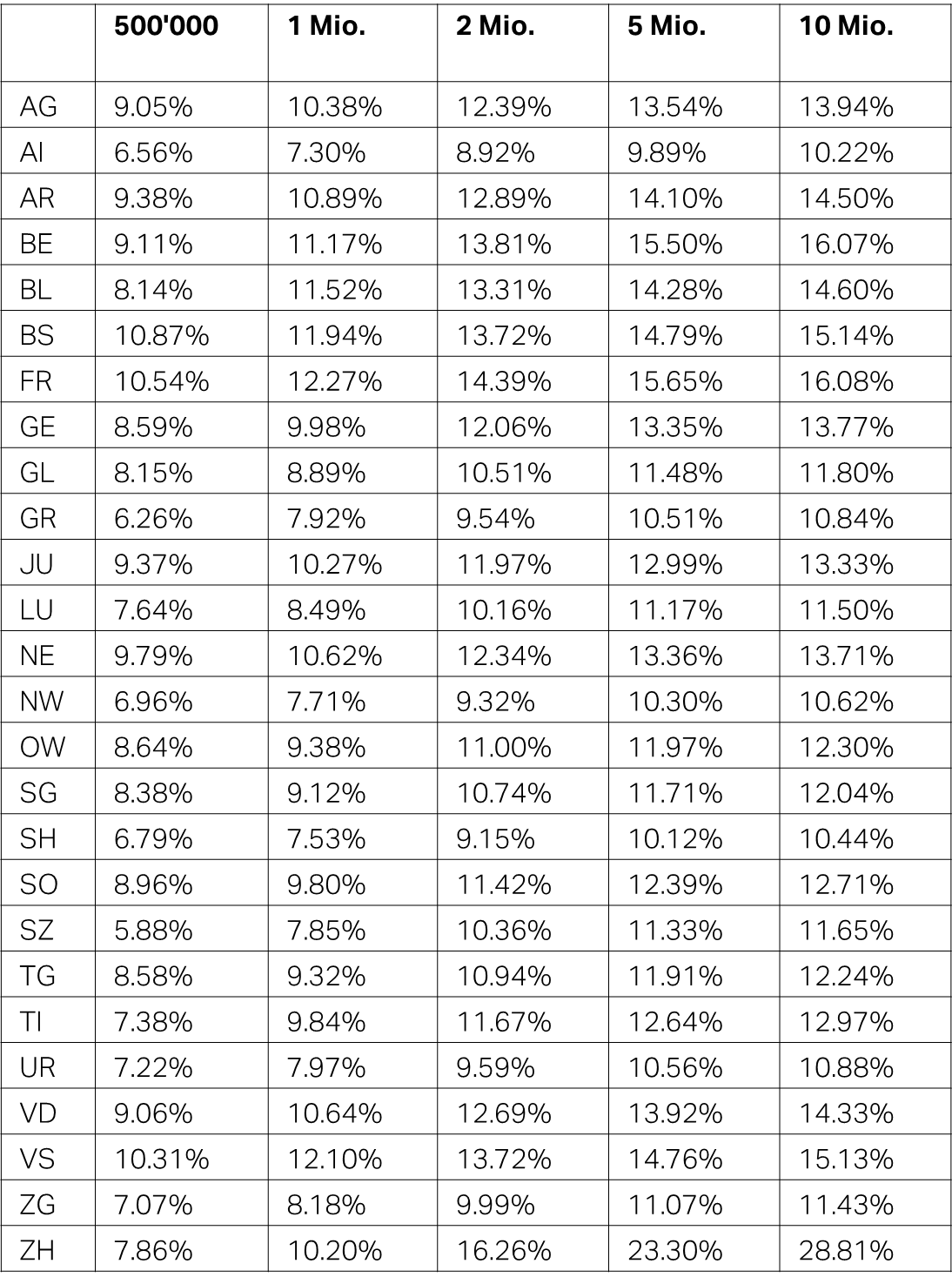

In Kombination mit der Staats- und Gemeindesteuer würden Kapitalleistungen aus Vorsorge mit Familientarif (ohne Kirchensteuer) und Wohnsitz im jeweiligen Kantonshauptort (bzw. Freienbach im Kanton Schwyz) neu wie folgt besteuert (effektive Besteuerung):

Zeitlicher Anwendungsbereich

Das neue Recht wird auf sämtliche Kapitalleistungen, welche nach dessen Inkrafttreten fällig werden, anwendbar. Der Zeitpunkt des Inkrafttretens wird vom Bundesrat bestimmt. Der früheste Termin, in welchem das neue Recht realistischerweise in Kraft treten kann, ist der 1. Januar 2028.

Im Vernehmlassungsverfahren wurde der Ruf nach einem Grandfathering für bereits bestehende Vorsorgeguthaben laut. Der Bundesrat sieht hingegen von einer Übergangsregelung ab, was im Lichte des Grundsatzes von Treu und Glauben problematisch ist. Grund für den Verzicht auf ein Grandfathering dürfte der Umstand sein, dass der Bund sehr rasch auf Mehreinnahmen angewiesen ist, um die 13. AHV-Rente zu finanzieren.

Weiterer politischer Prozess

Der Bundesrat wird seine Botschaft voraussichtlich bis Ende Sommer veröffentlichen. In der Folge wird die Gesetzesvorlage im Parlament beraten werden. Da alle bürgerlichen Parteien den Vorschlag des Bundesrates zur Erhöhung der Besteuerung von Kapitalleistungen ablehnt, ist unklar, ob das Gesetz im Parlament eine Mehrheit finden wird. Und selbst wenn National- und Ständerat das Gesetz verabschieden würden, könnte hiergegen noch das Referendum ergriffen werden. Die FDP hat bereits angekündigt, in einem solchen Fall das Referendum zu ergreifen. Wenn das Referendum ergriffen wird, würde sich das Inkrafttreten natürlich noch verschieben.

Planungsmöglichkeit durch Staffelung der Auszahlungen

Aufgrund der starken Progression wird die Bedeutung der Staffelung der Auszahlung von Kapitalleistungen durch Teilpensionierungen zunehmen. Zulässig sind von Bundesrecht wegen maximal drei Teilzahlungen. Erforderlich sind hierfür zwei Teilpensionierungsschritte, welche mit dem Umfang der Teilzahlung korrespondieren müssen.

Sodann kann eine weitere Teilzahlung durch einen WEF-Vorbezug erreicht werden. Ein solcher ist nicht nur für den Erwerb von Wohneigentum (Erstwohnsitz), sondern auch für die Amortisation einer Hypothek möglich. Ein WEF-Vorbezug kann nur alle 5 Jahre getätigt werden und muss in der Regel bis spätestens 3 Jahre vor Erreichung des Rentenalters getätigt werden. Nach einem WEF-Vorbezug können Beitragsleistungen bis zum Betrag des Vorbezugs nicht mehr vom steuerbaren Einkommen abgezogen werden.

Fazit

In der Vernehmlassung haben sich alle bürgerlichen Parteien gegen die Tariferhöhung für Kapitalbezüge der 2. Säule ausgesprochen. Dass der bürgerlich dominierte Bundesrat nun daran festhält, mag erstaunen. Ob der Vorschlag des Bundesrates im Parlament eine Mehrheit finden wird, ist offen, weil die Parteien bei der Diskussion um alle Eckwerte des Entlastungspakets 2027 an diversen Stellen Kompromisse werden finden müssen.

Falls Sie Fragen zu diesem Bulletin haben, wenden Sie sich bitte an Ihren Homburger Kontakt oder an:

Rechtlicher Hinweis

Dieses Bulletin gibt allgemeine Ansichten der Autorinnen und Autoren zum Zeitpunkt dieses Bulletins wieder, ohne dabei konkrete Fakten oder Umstände zu berücksichtigen. Es stellt keine Rechtsberatung dar. Jede Haftung für die Genauigkeit, Richtigkeit, Vollständigkeit oder Angemessenheit der Inhalte dieses Bulletins ist ausdrücklich ausgeschlossen.